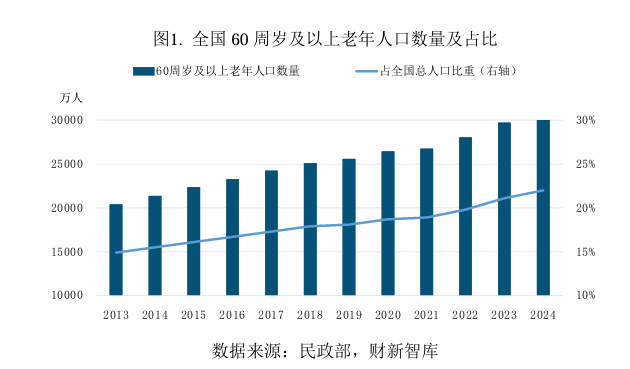

一、中国老龄化现状:未富先老 截至2024年底,中国60岁及以上人口达3.10亿,占全国22.0%;65岁及以上人口2.20亿,占15.6%,较2010年提升6.7个百分点。未来10年内,60岁以上老年人口每年净增超1000万人。

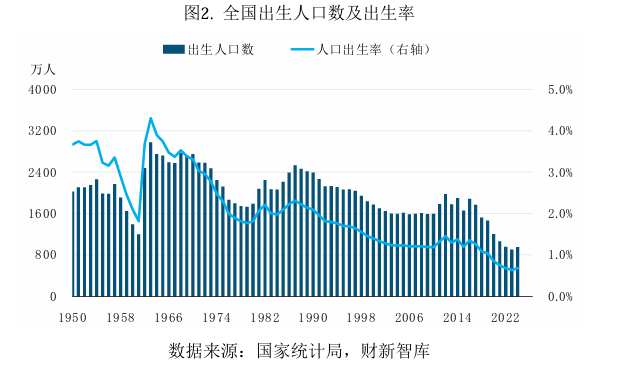

新出生人口从2016年的1883万降至2023年的901万,降幅超50%。过去十年间,15-64岁劳动年龄人口缩减4743万人。

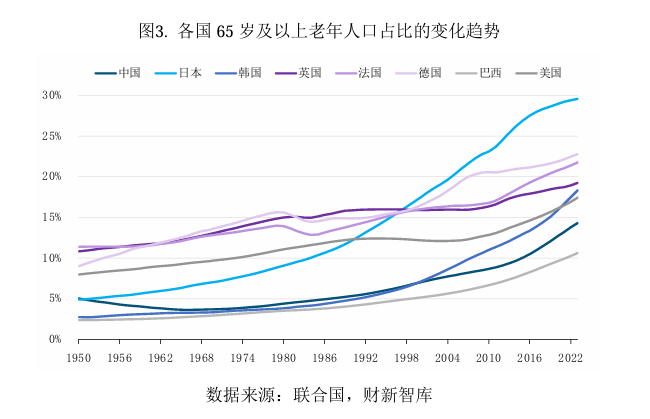

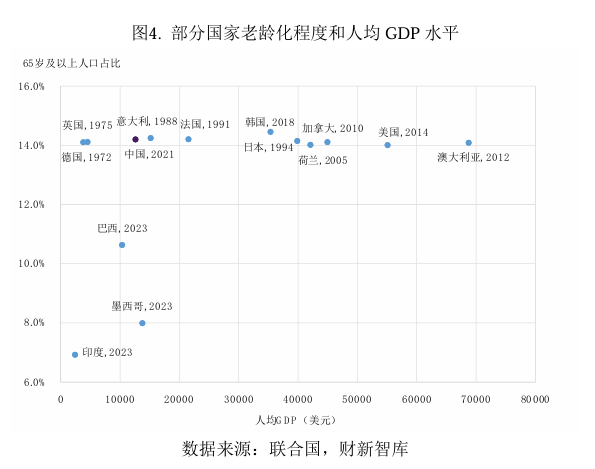

中国2000年进入老龄化(65岁+占7%),2021年升至14%以上,仅用21年,快于日本(26年)。2021年进入中度老龄化时,人均GDP不足1.3万美元,远低于日本(4.0万)、韩国(3.5万)。

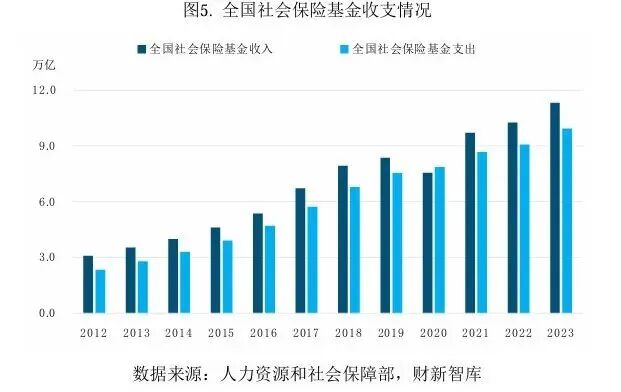

二、社保基金承压 2023年社保基金收入11.32万亿,支出9.9万亿,支出占收入比重达87.7%,较2012年提升11.8个百分点。基本养老保险收支占比达89.1%。

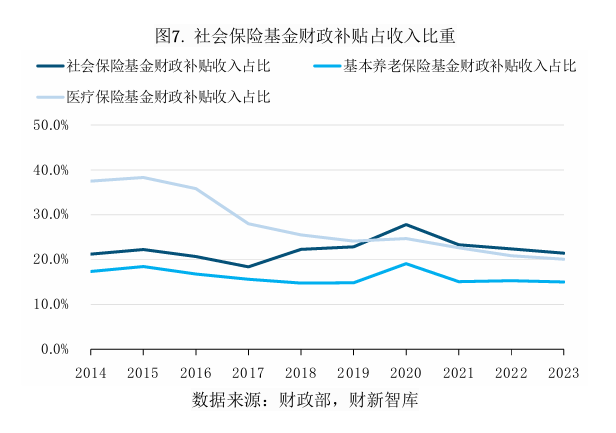

2023年社保财政补贴24271亿元,占社保收入21.4%,2015-2023年均增速12.4%。

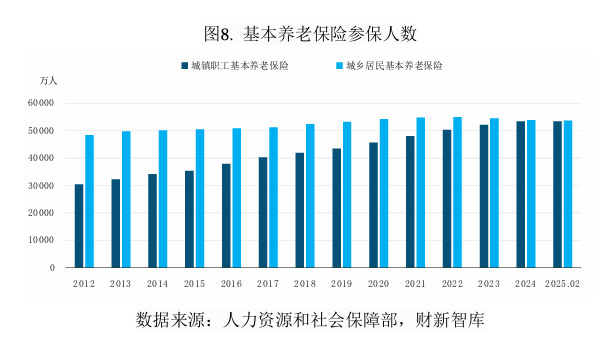

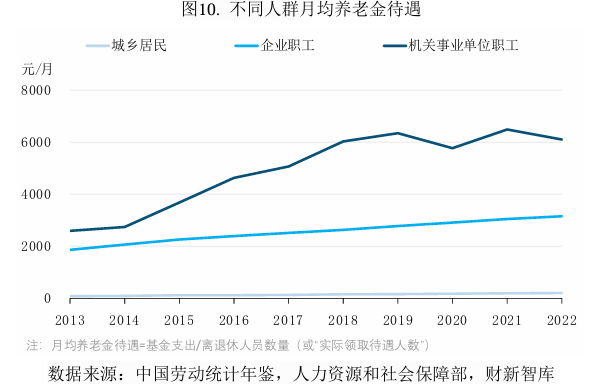

三、养老金三大支柱失衡 第一支柱基本养老保险参保10.7亿人,覆盖98.6%人口。企业退休月均养老金从2012年1686元升至2023年3162元,城乡居民月均仅214元。

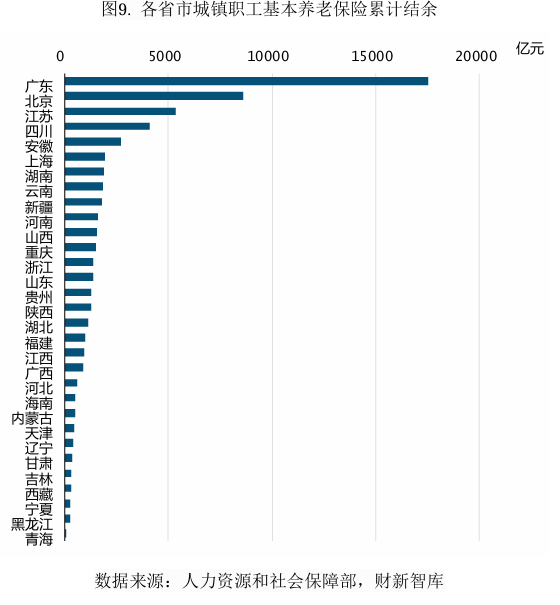

第二支柱企业年金仅3114万人参加,覆盖率6.76%。2022年机关事业单位月均养老金6099.8元,企业职工3148.6元,城乡居民仅204.7元。 第三支柱个人养老金开户超7000万人,但实际缴存仅占开户两成,人均缴存约2000元,远低于上限1.2万/年。 养老金区域失衡严重:广东累计结余17549亿居首,需中央调剂补助的省市达14个。

《中国劳动统计年鉴》,2014年机关事业单位和企业职工退休者月均养老金分别为2741.5元和2063.9元,2022年,两者分别为6099.8 元和3148.6元,差距扩大至两倍。

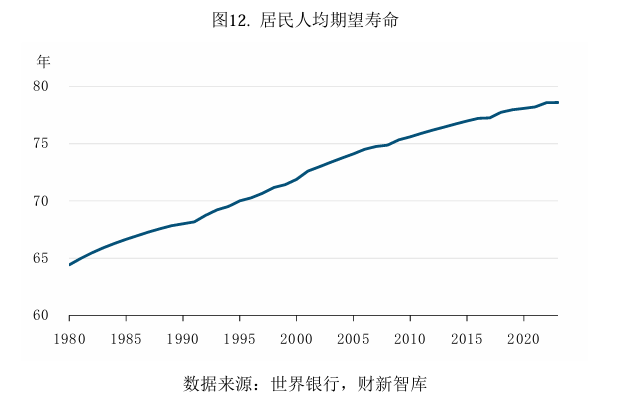

四、延迟退休:2025年正式落地 2025年1月1日起,用15年时间:男职工退休年龄60→63岁,女职工50→55岁、55→58岁。最低缴费年限从2030年起15年→20年。 人均寿命从1980年64.4岁增至2023年78.6岁,到2030年将升至79岁。退休年龄每延长1年,养老统筹基金可增收40亿、减支160亿,减缓缺口200亿。

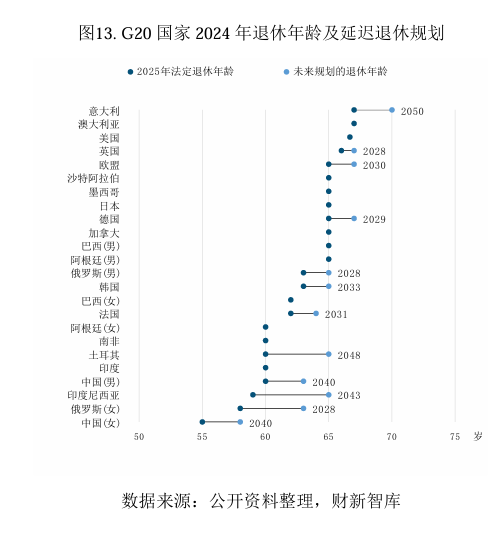

国际横向对比看,我国退休年龄较世界其他发达经济体亦明显偏低。截至2024年末,过半主要经济体均将退休年龄设定于不低于65岁,并有相当数量的国家正在逐步实施延迟退休计划。其中欧洲国家延迟后的退休年龄较高,例如意大利计划到2050年时将退休年龄延 迟至70岁,英国和德国的退休年龄分别将在2028年和2029年达67岁,日本和韩国,预计2033年,两国退休年龄也会在65岁以上。 全球范围看,延迟退休是应对人口老龄化和养老金可持续性问题的通行做法。

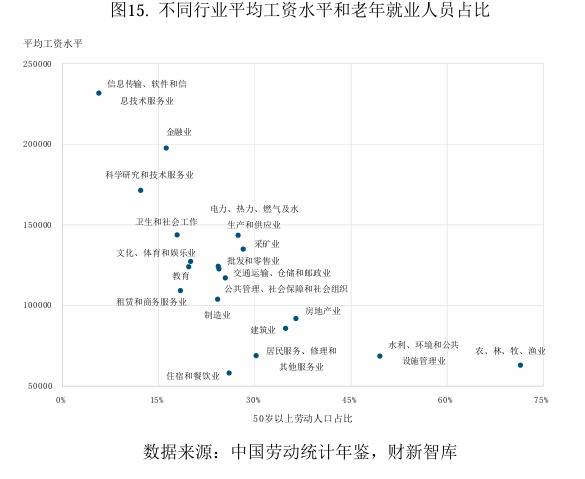

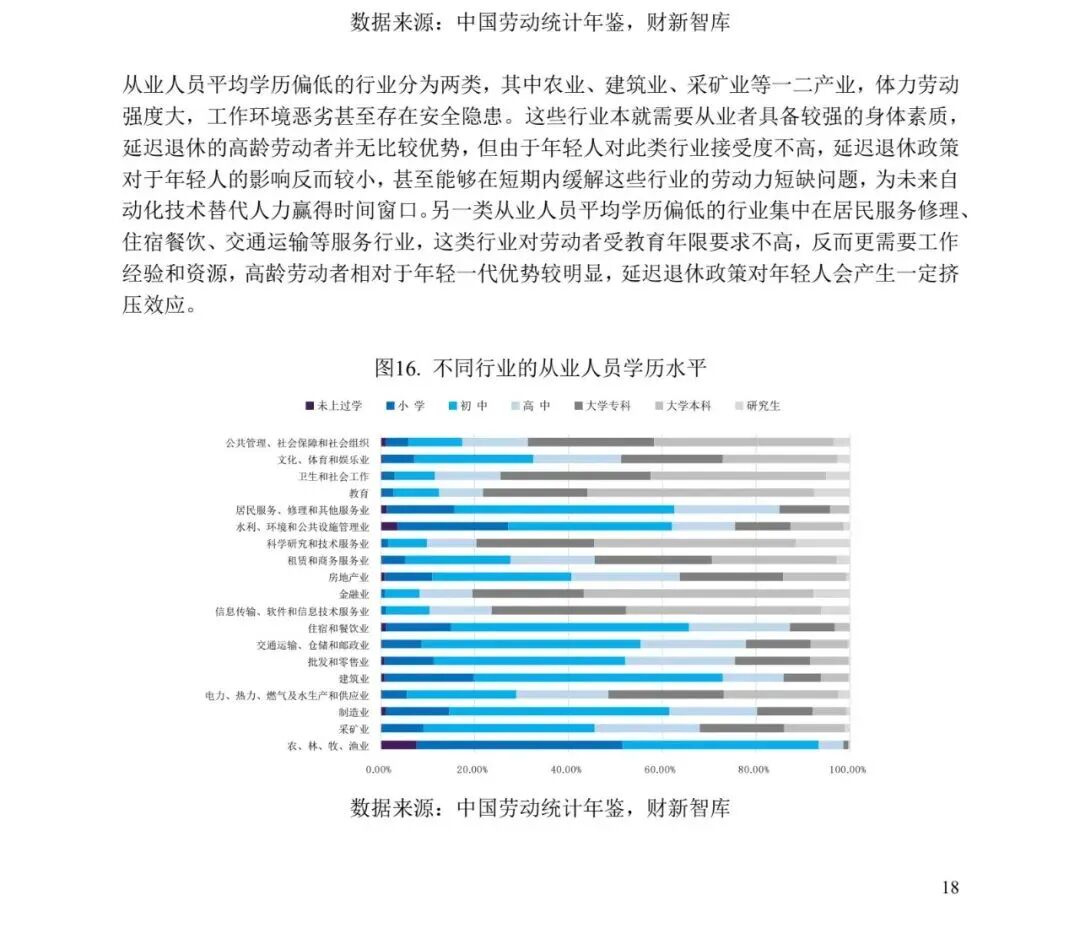

影响分化明显:高学历行业(IT、金融)50岁以上仅占6%-16%,延迟退休冲击小;服务行业受挤压较大。2025年2月城镇16-24岁失业率16.9%,为总失业率3.1倍。

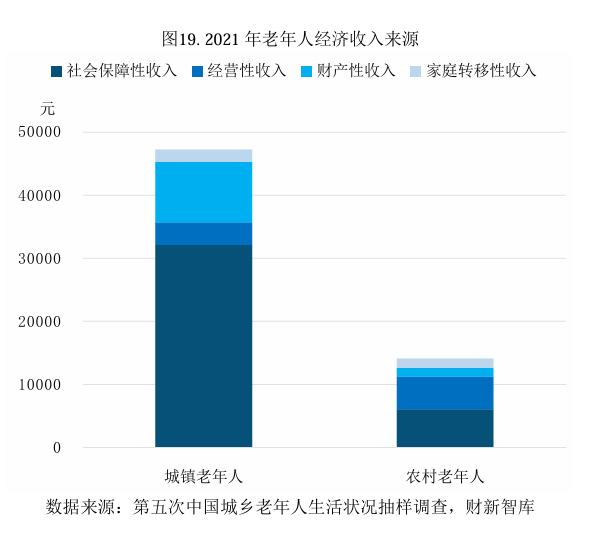

五、老年人再就业 2021年农村老年人年均收入14105元,约为城镇老年人的三成,28.1%的老年人愿意从事有收入的工作。60-64岁老年人就业率34.4%,65-69岁27.5%。

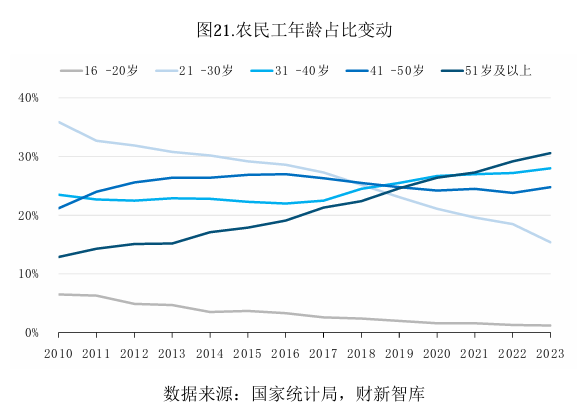

农民工中50岁以上占比已超30%,16-20岁仅1.2%(2010年为6.5%)。76.86%的招聘岗位设有年龄限制。

六、银发经济:7万亿到30万亿 银发经济规模约7万亿元,预计2035年达30万亿元。2023年老年用品市场5万亿,60岁以上网民1.71亿,网购用户占69.8%。

2023年银发旅游者11.6亿人次,占国内旅游20.6%,2028年市场规模预计2.7万亿。

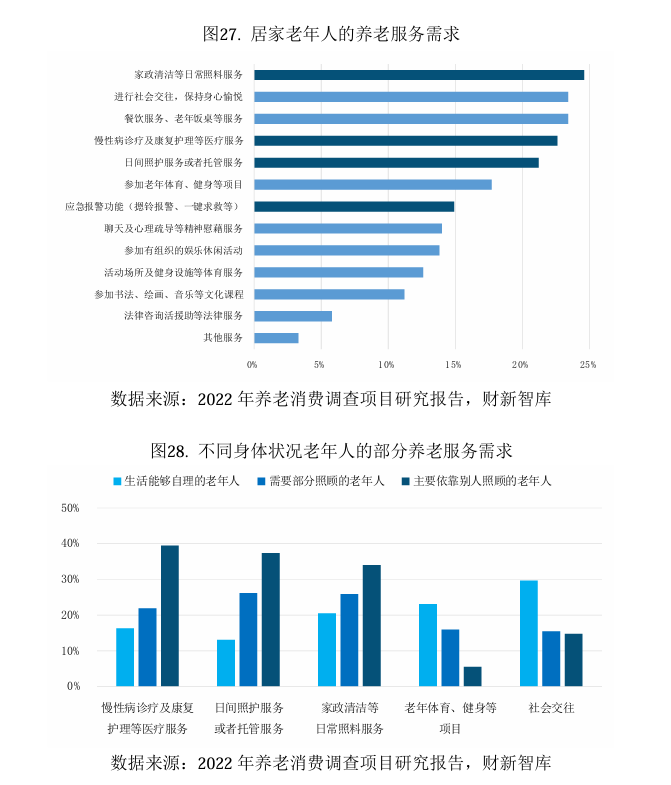

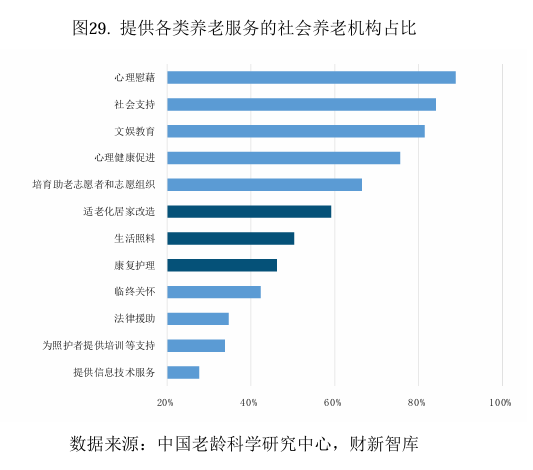

七、失能照护:供需严重错配 全国失能老年人约3500万,占老年人11.6%,患病率是总人口4倍,带病生存8年+。城镇长护需求1.4万亿,保障端不到5000亿,缺口超9000亿。失能到身故平均88个月。

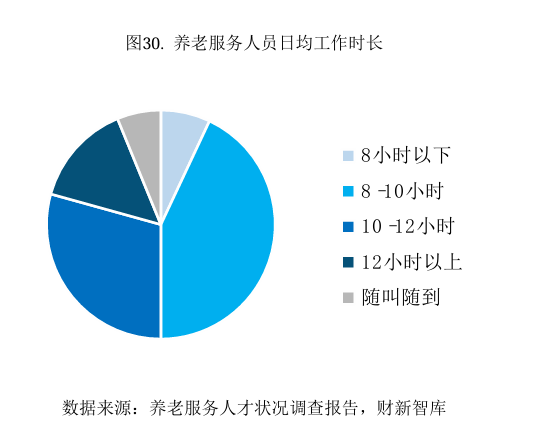

养老护理人员潜在需求1000万+,实际仅30多万。43.8%日工作超10小时,年流失率30%+。失能月均护理费4500元+,比自理高出近2000元。

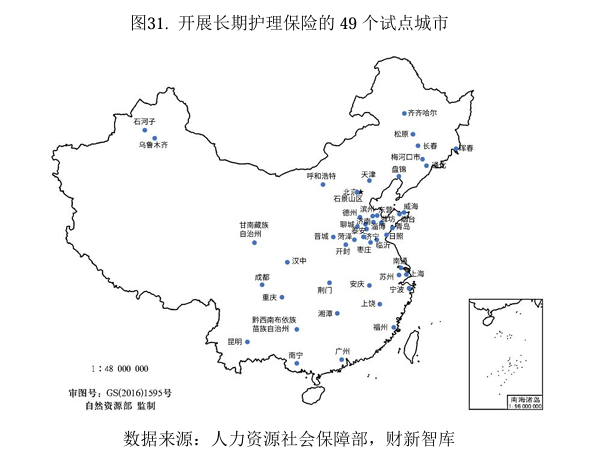

长期护理险试点49城,覆盖1.8亿人,但保障对象多限于城镇职工,重度失能月度标准约2000元,仅覆盖约三成护理费用。

八、智慧养老 60岁以上老年人网络支付使用率75.4%,用户规模1.17亿。日本GPIF养老金基金管理资产260万亿日元,2001年至今年化收益4.4%,值得借鉴。 养老机器人分三类:护理机器人(辅助生活起居)、康复机器人(相对成熟)、陪伴机器人(情感慰藉)。目前护理机器人仅能作为辅助用具,陪伴机器人信任感和体验感仍待提高。

📎附: 研报原文(共50页)

☛本站部分原创作品需付费阅读,如有需要,请按照网页提示购买后直接阅读,或联系本站客服获取源文件。本站亦可提供相关文案编撰工作,详情请点击网站底部“推荐栏目-我要合作”查看。